一、中國垃圾發(fā)電產(chǎn)業(yè)規(guī)模分析

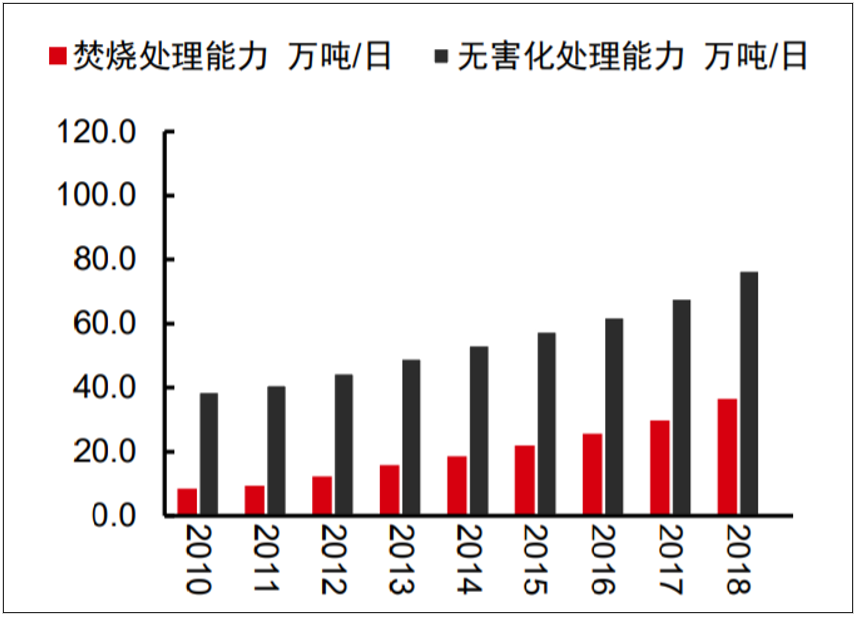

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年中國城市生活垃圾無害化處理量22.28億噸。其中,衛(wèi)生填埋處理量為12.75億噸,占57.23%;焚燒處理量為8.97億噸,占40.26%;其他處理方式處理量為0.56億噸,占2.51%。目前,全國生活垃圾焚燒處理設(shè)施無害化處理能力為29.81億噸/日,占總處理能力的43.84%。

圖表 2010-2018年垃圾焚燒及無害化處理能力變動(dòng)情況

截至2018年年底,我國內(nèi)地建成并投入運(yùn)行的生活垃圾焚燒發(fā)電廠約364座、總處理能力為37.0萬噸/日。其中采用爐排爐的焚燒發(fā)電廠就達(dá)284座,占總量78%。2019年是我國垃圾焚燒發(fā)電項(xiàng)目建設(shè)最多的一年,全國有600個(gè)大中小型生活垃圾焚燒發(fā)電廠項(xiàng)目擬在建,初步估算單個(gè)項(xiàng)目投資約2億-20億。未來兩年垃圾焚燒發(fā)電行業(yè)將迎來投產(chǎn)“大年”,市場(chǎng)規(guī)模有望高達(dá)千億元。

二、中國垃圾發(fā)電產(chǎn)業(yè)企業(yè)競爭格局

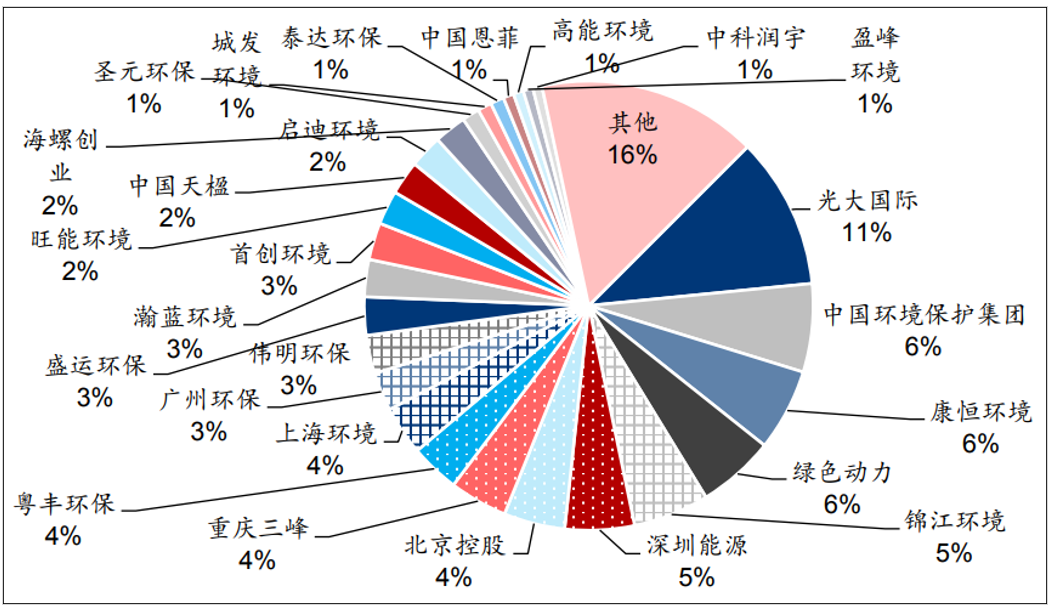

根據(jù)2019年底的垃圾焚燒項(xiàng)目在手規(guī)模排序,目前垃圾焚燒行業(yè)主要的參與者包括:國企:光大國際、中國環(huán)境保護(hù)集團(tuán)、康恒環(huán)境、綠色動(dòng)力、深圳能源、北京控股、重慶三峰、上海環(huán)境、廣州環(huán)保、瀚藍(lán)環(huán)境等;民企:錦江環(huán)境(2019年8月,浙能集團(tuán)完成對(duì)錦江環(huán)境29.8%股權(quán)的收購,成為錦江環(huán)境第一大股東)、粵豐環(huán)保、旺能環(huán)境、偉明環(huán)保、中國天楹等;外企:威立雅中國等。

圖表 中國垃圾焚燒市場(chǎng)占有率情況(按2019年底在手產(chǎn)能統(tǒng)計(jì))

行業(yè)集中度較高且較為穩(wěn)定。從在手訂單來看,根據(jù)E20的數(shù)據(jù)及中國政府采購網(wǎng)的項(xiàng)目信息,2015年以來垃圾焚燒CR10市占率從58%提升至2019年的60%,行業(yè)集中度較高且較為穩(wěn)定。CR10中國企有8家,其在手項(xiàng)目產(chǎn)能占比基本穩(wěn)定在46%-49%。

三、中國垃圾焚燒發(fā)電行業(yè)發(fā)展前景

目前,我國城鎮(zhèn)化進(jìn)程不斷加快,“十三五”規(guī)劃提出到2020年實(shí)現(xiàn)城鎮(zhèn)化率將達(dá)到60%。2018年,我國城市+縣城總垃圾清運(yùn)量為2.96億噸,假設(shè)2019-2022年均增速4.5%,預(yù)計(jì)到2022年城市+縣城垃圾清運(yùn)量將達(dá)到3.54億噸。

生活水平的提高帶來居住環(huán)境清潔的需求提升,國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,從2007年到2018年,城市生活垃圾無害化率從62.0%提高到99%,而縣城生活垃圾無害化率從7.0%提高到93.3%,消費(fèi)能力的提升為垃圾處理市場(chǎng)的持續(xù)增長提供了持續(xù)而穩(wěn)定的動(dòng)力。按照《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》,假設(shè)2020年城縣生活垃圾分類平均無害化處理率按要求達(dá)到95%,則2020年生活垃圾無害化處理量將達(dá)到3.21億噸。

可推算到2020年垃圾焚燒處理規(guī)模可達(dá)1.73億噸,到2022年可達(dá)2.03億噸,以70元/噸的處理單價(jià)和0.65元/度上網(wǎng)電價(jià)計(jì)算,2020年垃圾焚燒市場(chǎng)規(guī)模將達(dá)437億元左右,2022年超過500億元,發(fā)展前景仍然廣闊。

四、中國垃圾發(fā)電行業(yè)市場(chǎng)空間

近年來隨著我國城市化水平的不斷加快和經(jīng)濟(jì)水平的提高,生活垃圾量增長速度較快,生活垃圾無害化處理迫在眉睫。作為當(dāng)今處理生活垃圾的一種通行方式,垃圾焚燒發(fā)電已成為我國規(guī)模較大城市目前的一種現(xiàn)實(shí)選擇。

根據(jù)國家規(guī)劃,到“十三五”末,我國常住人口城市化率將提升至60%。城市數(shù)量與規(guī)模迅速擴(kuò)大,生活垃圾增長量成為城市可持續(xù)發(fā)展的一大問題。據(jù)中國環(huán)保在線查詢,目前我國城市垃圾的年產(chǎn)生量高達(dá)10億噸,且仍以年均10%的速度增長。

秉承“減量化、資源化、無害化”的宗旨和目標(biāo),生活垃圾焚燒能夠避免二次污染,同時(shí)解決了城市用地緊張難題,無論是經(jīng)濟(jì)效益還是社會(huì)效益都十分可觀,已經(jīng)成為城市生活垃圾無害化處理的最佳選擇。

隨著生態(tài)文明建設(shè)的深度推進(jìn),國家政策層面也對(duì)垃圾焚燒提出了要求。2016年12月31日,發(fā)改委、住建部聯(lián)合印發(fā)的《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》的通知明確指出:

到2020年底,設(shè)市城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,其中東部地區(qū)達(dá)到60%以上。

近年來,我國垃圾焚燒發(fā)電廠數(shù)量年均增速達(dá)18%,垃圾焚燒在無害化處理中的占比也大大提升。按照垃圾焚燒占比的增速情況,到2020年,垃圾焚燒處理處理能力將占無害化處理總能力的55%以上,能夠完成國家50%的硬性指標(biāo)。

垃圾焚燒發(fā)電項(xiàng)目的收入來源主要有兩個(gè):上網(wǎng)電價(jià)收入、垃圾處理補(bǔ)貼。前者占70-85%,后者占15-30%。一般來說,垃圾焚燒發(fā)現(xiàn)項(xiàng)目內(nèi)部收益率維持在8%,外加有地方政策優(yōu)先級(jí)支持,盈利與回款能力較強(qiáng)。

可以說,相較于其他處理模式,垃圾焚燒的商業(yè)模式足夠清晰,盈利模式良好,因此運(yùn)營能力優(yōu)秀的企業(yè)備受資本青睞。由此催生的市場(chǎng)空間有望成為整個(gè)固廢板塊乃至環(huán)保產(chǎn)業(yè)鏈條上的一大亮點(diǎn)。

“十三五”期間,垃圾焚燒發(fā)電售電收入、垃圾焚燒處理費(fèi)、所需建設(shè)投資,三大市場(chǎng)空間超過3500億元。

機(jī)遇涌現(xiàn)的同時(shí),挑戰(zhàn)與不確定因素同樣值得關(guān)注,尤以低價(jià)競爭與鄰避效應(yīng)為最,大大掣肘了項(xiàng)目的落地和高水平項(xiàng)目的建設(shè)運(yùn)行。但隨著政策指出的力度加大,政策與標(biāo)準(zhǔn)體系完善,市場(chǎng)化程度提升,垃圾焚燒發(fā)電的行業(yè)洗牌重組將成為常態(tài),未來發(fā)展空間蔚為可觀。

綠 天 使 產(chǎn) 業(yè) 園

聚產(chǎn)業(yè)·匯人才·創(chuàng)價(jià)值

打造新時(shí)代新興產(chǎn)業(yè)集群

以“孵化+投資+加速+輔導(dǎo)上市”的服務(wù)模式

全方位賦能企業(yè)發(fā)展

聯(lián)系方式:

咨詢熱線:400-628-1280

網(wǎng)址:http://www.hbbothwin.cn/

地址:青島市山河路702號(hào)綠天使產(chǎn)業(yè)園運(yùn)營中心