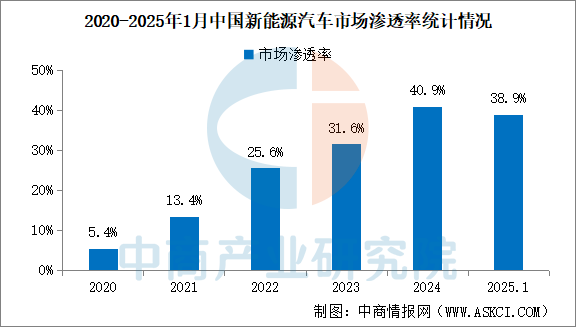

2025年注定成為新能源汽車發展的關鍵節點。中國新能源乘用車零售滲透率歷史性突破50%大關,達到53.3%,意味著每銷售兩輛汽車中就有一輛是新能源汽車。這一里程碑事件標志著中國汽車產業從政策驅動的“溫室培育”階段正式邁入市場驅動的新紀元。從上游的鋰礦開采到中游的三電系統制造,再到下游的整車銷售與充電網絡鋪設,中國已構建起全球最完整、響應最快的新能源汽車產業生態鏈。這一產業鏈不僅支撐著國內年銷超1600萬輛的巨大市場,更以雷霆之勢重塑著全球汽車產業格局——中國品牌在全球新能源汽車市場份額已攀升至68% 的絕對主導地位。

這場變革背后是一場歷時25年的技術突圍與產業鏈整合。從1999年“863計劃”播下第一顆種子開始,中國新能源汽車產業已形成涵蓋200多個細分領域、集聚數十萬家企業的龐大產業集群。2025年上半年,僅廣東一省通過實施“強鏈工程”就促成廣汽集團、比亞迪等龍頭企業與上游供應商達成超2100億元交易額,而安徽則在動力電池領域形成年產能85GWh的產業集群。這種區域協同效應正推動中國從“汽車制造大國”蛻變為“新能源汽車強國”。

純電動(BEV ):完全靠車載鋰電池供電,車輪只由電機驅動,平時必須找充電樁充電,不能加燃油;

插電式混合動力(PHEV ):既有鋰電池也有燃油發動機,電機和發動機都能直接驅動車輪;

增程式(EREV ):核心靠鋰電池供電,車輪始終由電機驅動,沒電了加燃油讓增程器發電;

燃料電池(FCV ):靠氫氣和氧氣化學反應發電,然后驅動電機行駛;

油電混動(HEV ):油和電一起配合驅動,但不用插電,靠剎車等場景回收能量充電 。

新能源汽車產業鏈的最上游是被稱為“白色石油”的鋰資源以及鈷、鎳等關鍵金屬。中國作為全球最大的鋰電池生產國,消耗了全球70%的鋰資源,通過積極布局,中國企業在2025年控制了全球80% 的鋰加工產能和65% 的鈷冶煉能力,構筑起第一道產業護城河。

動力電池材料體系構成新能源汽車的“細胞級”技術要素,主要包括正極、負極、電解液和隔膜四大核心材料:

占電池成本40%,技術路線呈現“三元與磷酸鐵鋰并進”格局。比亞迪刀片電池通過CTP技術將磷酸鐵鋰成本降低,推動2025年磷酸鐵鋰市占率回升至68%。

硅基負極成為突破焦點。貝特瑞新一代硅碳復合材料比容量突破2000mAh/g,是傳統石墨負極的5倍以上,配合預鋰化技術將電池能量密度提升20%。

新型添加劑成研發熱點。新宙邦開發的鋰鹽添加劑LiTFSI解決高電壓體系氧化問題,使電池工作電壓提升至4.4V;而針對固態電池研發的硫化物電解質已在寧德時代小試線上實現連續生產。

濕法+涂覆技術主導高端市場。恩捷股份的超薄基膜(5μm)配合陶瓷涂覆技術,顯著提升電池安全性和循環壽命。

新能源汽車的智能化轉型使車規級芯片和操作系統成為核心戰略資源:

地平線2025年推出的征程芯片算力達28TOPS,支持16路攝像頭接入,已搭載于理想L系列車型。

華為鴻蒙座艙系統與斑馬智行AliOS形成雙雄格局。2025年成為“整車全域操作系統量產元年”,華為推出的VehicleOS實現座艙、智駕、車控三域統一,時延控制在微秒級。

AI生成的合成數據正解決自動駕駛數據瓶頸。百度Apollo利用生成式AI創建百萬量級的極端場景數據,將算法訓練效率提升40%。

作為新能源汽車成本占比最高的核心部件(約42%),動力電池領域已形成多技術路線并行的格局:

電驅動系統決定新能源汽車的動力性能和能效表現,2025年迎來三大技術躍遷:

碳化硅功率器件使電控效率提升至99.2%。蔚來自研的SiC電驅系統效率達97.5%,超越特斯拉同期的96%。

華為“七合一”電驅系統(電機+電控+減速器+OBC+DCDC+PDU+BCU)體積減少40%,重量減輕30%,率先搭載于問界M9。

比亞迪e平臺3.0采用寬溫域熱泵+冷媒直冷技術,冬季續航提升20%。

整車制造

目前,中國新能源汽車市場呈現“兩超多強”格局,技術路線也由單一純電向多元混動演進:

比亞迪:2025年上半年銷量211.3萬輛(國內+海外),蟬聯《財富》中國500強整車企業榜首

特斯拉中國:Model 3/Y持續熱銷,上海工廠年產能突破100萬輛

造車新勢力:賽力斯憑借問界系列躍升《財富》500強235位,零跑汽車首次入榜。

插電混動(PHEV):比亞迪DM-i、吉利雷神混動技術使饋電油耗降至4L/100km,2025年市占率達50%。

純電(BEV):800V高壓平臺普及,小鵬G9充電5分鐘續航200公里。

增程式(EREV):理想L系列月銷破5萬,解決里程焦慮痛點。

補能效率成為用戶體驗的核心環節,超充與換電兩條技術路線并行發展:

華為“全液冷超充”技術實現600kW充電功率,2025年全國超充站(≥480kW)達5.6萬座,重點覆蓋高速服務區。

奧動新能源4.0換電站實現20秒極速換電,全國換電站超2.8萬座。蔚來在歐洲建設換電工廠,推動標準國際化。

國家電網在10省市試點V2G,電動車可作為移動儲能單元參與電網調峰。

隨著新能源汽車保有量激增,后市場服務迎來爆發:

寧德時代邦普循環實現“電池-材料-新電池”閉環,鎳鈷錳回收率99.3%,鋰回收率90%,材料利用率95%。

蔚來BaaS(Battery as a Service)模式用戶占比超60%,車電分離使購車成本降低7萬元,2025年電池租賃市場規模破千億。

廣州“以租代購”模式普及,動力電池租賃費率降至0.5元/Wh/年,提升用戶使用靈活性。

固態電池產業化:豐田計劃2027年量產能量密度500Wh/kg全固態電池;中國企業中,寧德時代硫化物路線進展最快,實驗室樣品達450Wh/kg。

智能駕駛之爭:華為ADS 3.0實現“無圖智駕”,小鵬XNGP覆蓋200城;多模態大模型推動感知決策突破,2025年L3級以上車輛運動控制性能顯著提升。

車網融合生態:國家發改委推進“光儲充放”一體化示范站,新能源汽車作為移動儲能單元參與電力市場交易,預計2030年V2G市場規模超5000億元。

技術代差風險:固態電池領域,中國量產進度落后日本2-3年;車用AI芯片算力密度僅為英偉達的60%。

盈利模式困境:充電運營商虧損面達70%;軟件服務占比低,特斯拉FSD年收入80億美元,中國車企平均不足5%。

供應鏈脆弱性:核心車規級芯片進口依賴度65%,MCU、IGBT等關鍵部件面臨斷供風險。

新能源汽車全產業鏈的變革,本質是能源革命、材料革命與智能革命的疊加共振。從上游資源博弈到中游技術突破,再到下游場景重構,每個環節都在改寫產業規則。在這場萬億級的全球競賽中,中國憑借完整產業鏈、政策支持與市場規模優勢,正從 “跟跑者” 向 “領跑者” 躍遷。未來十年,固態電池量產、車網互動普及、智能駕駛立法完善將成為關鍵里程碑。

在新能源汽車蓬勃發展的進程中,綠天使集團作為專注于戰略新興領域的專業化集聚平臺,將依托在產業園區運營、企業孵化投資以及資源整合等方面的深厚積淀與豐富經驗,持續發力。在新能源汽車產業領域,進一步完善特色產業園區的建設與運營,從場地規劃、設施配套到企業服務,提供全鏈條的優質支持,助力新能源汽車企業實現高效聚集與協同發展,為構建更加完善、更具活力與競爭力的新能源汽車產業生態貢獻力量,推動產業邁向新的高度。

綠天使集團是中國領先的專注于服務戰略新興領域,為快速成長的科技企業提供專業化產業升級服務的機構。以孵化基地為支點,調動、整合各方資源,為創業者打造一個環境優良的創業生態圈。綠天使集團目前已運營20個創業園區和26個產業園區,成立3支產業專項投資基金,孵化企業3000余家,已投資企業近70余家。通過在相關領域不斷深耕,綠天使集團逐步形成以孵化+投資+加速+輔導上市的特色運營模式,打造鏈條式、專業化、行業集聚的產業示范園區。促進產業新模式、新業態、新技術的升級,推動戰略新興產業的快速發展,提升相關行業的產業化、科技化、國際化,助力行業整合,促進產業升級,形成生態共享的產業集群。